竞争对手纷纷败退,虽然在美国普及耗时良久,但在海外几乎无处不在。苹果推出Apple Pay的攻坚战始于2014年9月9日。

即便问世十年,普通美国民众和企业对Apple Pay的安全疑虑仍远高于欧洲人。这直接反映了美国金融交易系统的缺陷——Security.org报告显示,仅2023年美国就有5200万人遭遇信用卡诈骗,未经授权交易额超50亿美元。

由于银行系统和统计方式差异,难以获取最新可比数据。但作为参照,Spendesk指出2016年全欧洲信用卡诈骗总额约为20亿美元。美国诈骗高发既因交易规模庞大,也因安全技术更新迟缓(如90年代就出现的EMV标准迟迟未普及)。

虽然Apple Pay等数字支付能改善现状,但用卡支付的安全隐忧依然存在。

苹果的安全哲学

Apple Pay是真正有效的解决方案。典型苹果风格:幕后解决所有安全问题,并通过极致易用性吸引用户尝试。

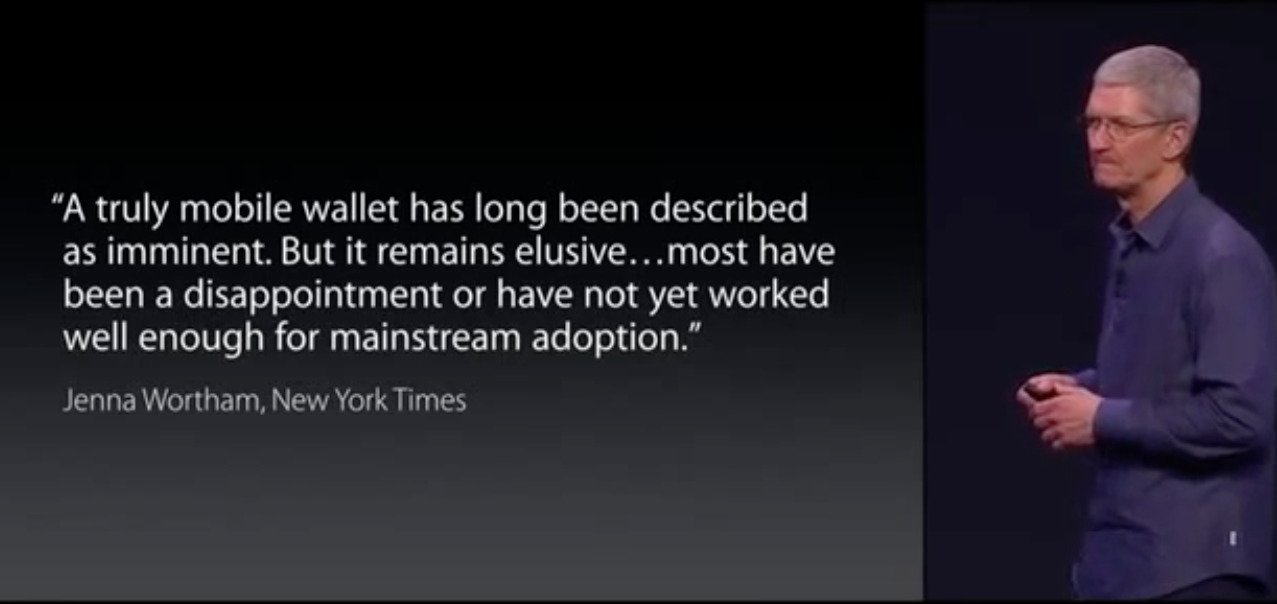

2014年9月9日,苹果在发布iPhone 6和Apple Watch的 keynote 上推出Apple Pay。蒂姆·库克当时宣称要取代钱包——意味着每天处理2亿笔、总额120亿美元的美国支付交易。

他展示信用卡图片时指出传统支付依赖”暴露的卡号、过时的磁条技术和人人皆知不安全的验证码”。

重塑支付体验

库克对比了传统刷卡与Apple Pay流程,虽然夸张了前者的步骤数,但对后者的速度判断精准:只需将设备贴近读卡器即可完成。

“难怪人们多年梦想取代卡片,但都失败了。”库克指出,”因为多数企业着眼于自身利益而非用户体验,而这正是苹果最擅长解决的问题。”

运作机制

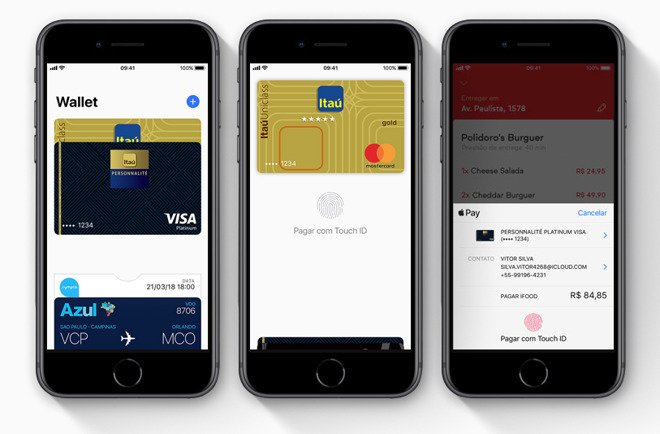

用户可将银行卡绑定至Apple Pay,通过iPhone或Apple Watch支付,也可在网站使用。交易时采用EMV支付令牌规范,生成设备专属的动态安全码,商户不会获取真实卡号。Touch ID和Face ID确保操作安全。

上线时美国已有布鲁明戴尔、杜安里德等零售商支持,合作机构覆盖全美83%信用卡交易量。

质疑之声

《纽约时报》的Neil Irwin曾质疑苹果夸大传统支付难度,认为Apple Pay可能不及预期。零售商联盟MCX开发的CurrentC系统更对Apple Pay进行抵制——沃尔玛等企业因联盟协议拒绝接受Apple Pay,甚至主动禁用已有设备。

MCX与CurrentC的败因

MCX由7-Eleven、百思买等零售巨头组成,年销售额达万亿美元。但其CurrentC系统旨在规避信用卡手续费,直接从用户银行账户扣款(通过ACH转账),且操作繁琐需扫描二维码。最终该体系于2017年被摩根大通收购,印证了库克关于”自私商业模式终将失败”的判断。

(图文:伦敦地铁使用Apple Watch刷闸机体验远胜扫码支付)

苹果的盈利模式

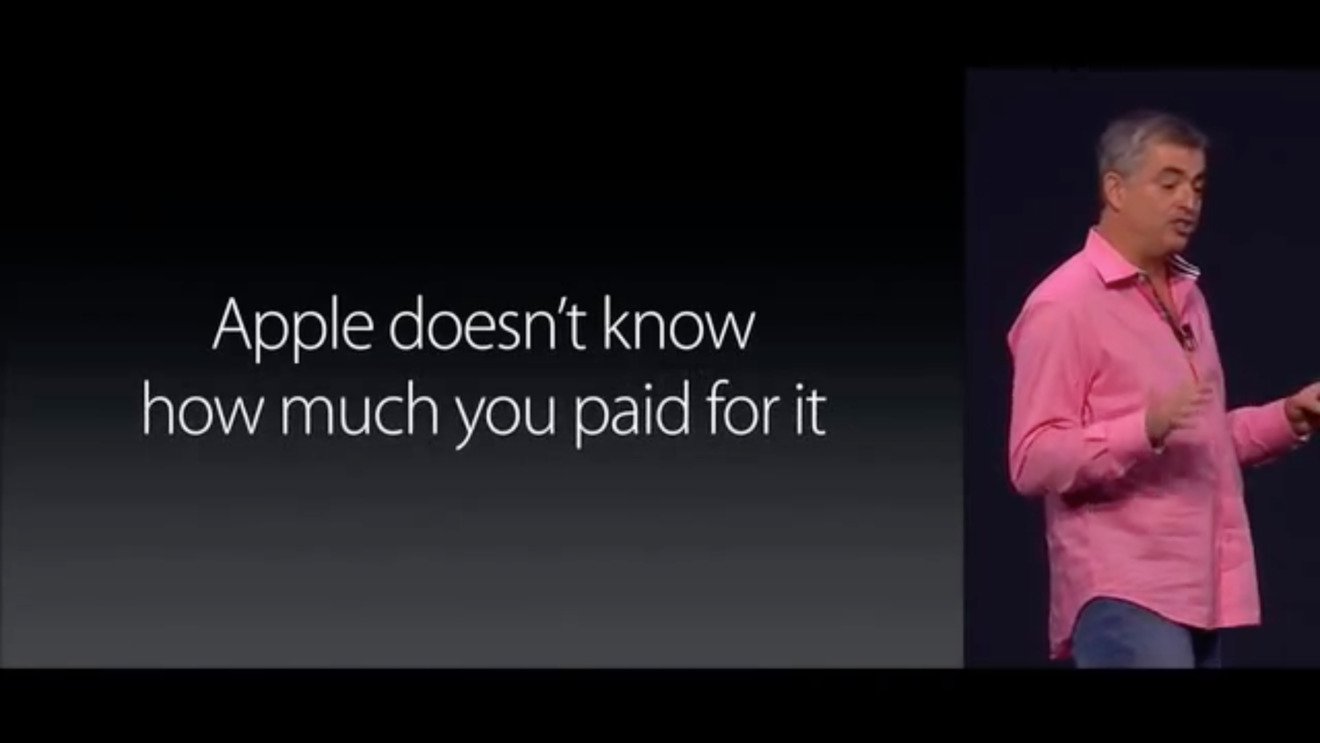

Apple Pay每笔交易收取0.15%手续费(据2015年金融时报),而信用卡公司抽成1.5%-3.5%。虽然看似对零售商更友好,但本质上仍基于信用卡体系。苹果通过交易费和生态绑定获益,正如Eddy Cue强调”苹果不知晓用户购买内容”的同时,公司已获得商业回报。

后期Apple Pay逐步添加了会员卡功能(2017年美国餐饮链开始支持),持续扩展银行与合作国家,而Apple Card至今仍仅限美国。

全球扩张差异

英国2015年上线时即支持25万场所,接触式读卡器自动识别Apple Pay绑定的卡片,几乎瞬间完成全覆盖。初期有30英镑(约40美元)限额,如今多数场所已取消金额限制。

但印度等重要市场仍因数据本地化政策、指纹认证争议等问题无法使用Apple Pay。

功能演进

从iOS 12的Apple Pay Cash到iOS 18的Tap to Cash,现已支持设备贴近转账,解决餐厅AA制等个人支付场景。Apple Pay仍在持续进化,但受欧盟《数字市场法案》影响,苹果已向第三方支付服务开放iPhone NFC功能。

虽然竞争对手宣称已准备好替代方案,但欧盟用户是否会更青睐这些服务仍有待观察。