随着转向摩根大通,Apple Card正面临首次重大变革——但别以为它走到今天的过程是一帆风顺的,这一路走来充满坎坷。

Apple Card以及与之配套的苹果所有金融服务,看起来与公司最初的起点相去甚远。但这其实并不脱离苹果在1980年代为了销售昂贵的新Macintosh而研究融资业务的做法。

现在很难确定具体何时开始,但至少在1984年就存在一张Apple Computer品牌的信用卡。1986年,也就是乔布斯离开公司一年后,又出现了消费者信用卡和商业信用卡各一张。

鉴于乔布斯已离开,而信用卡计划不仅继续存在,还出现在平面广告中,当时的CEO约翰·斯卡利很可能就是幕后推动者。

接下来是推测,但很可能苹果只是签署了信用卡公司提供的任何企业品牌合作方案。Apple Computer Card并非为了让苹果赚钱,而是为了让销售昂贵的Mac变得更容易,而不必承认它们有多贵。

一些平面广告写道:“除了现金,这是我们能想到的购买我们所知最实惠电脑的最实惠方式。”

现在也很难确定该计划何时停止,但似乎是在1990年代期间。

由于苹果电脑信用卡的大部分努力发生在乔布斯离开公司期间,你可能会认为他反对这件事。人们很容易推测乔布斯永远不会做信用卡,他绝不会从硬件产品上分心去搞金融产品。

但实际上,他尝试过。而且他尝试的是比把苹果名字贴在别人信用卡上更深入的东西。

他也非常努力。所以乔布斯和蒂姆·库克的区别不在于前者专注于硬件,而是后者能够完成复杂的交易。

这是因为早在2004年,乔布斯就提出过由万事达支持的Apple Card。它会有福利,但不是现金,而是iTunes“iPoints”,而库克的版本15年后才推出15%现金返还。

乔布斯为他失败的信用卡委托制作的两张广告——图片来源:Ken Segall

当时空气中一定有什么东西,因为2005年微软推出了Xbox Live Points,后来改名为Microsoft Points。你通过购买产品积累积分,然后可以用积分抵扣未来购买。

积分是个糟糕的想法,远非苹果和乔布斯引以为傲的简洁。你得计算一个积分的价值,而且它总是比你想象的要少。

然而,我们永远不会知道苹果用户是否会接受积分,或者乔布斯是否会转向更合理的现金。因为虽然乔布斯能说服唱片公司支持iTunes,但他始终没能与万事达达成协议。

在1990年代末,他也没能与Capital One就联合信用卡达成协议。据报道,乔布斯“厌恶”拒绝任何客户办卡,这对Capital One来说风险太大。

但乔布斯走得足够远,让苹果创意总监Ken Segall和他的团队专门为使用这张卡能获得的音乐奖励制作广告。一张广告说“买口红,得Kiss”,另一张说“买床,得R.E.M.”。

Apple Card成真

快进到2018年左右,关于苹果推出我们今天所认识的Apple Card的第一个有力传闻开始出现。那一年,越来越详细的传闻陆续出现,包括将由高盛支持该卡。

这些传闻可信,因为自2009年或2010年左右起,苹果就加强了其金融服务。它一直与巴克莱银行合作融资安排。

钱包里的钛金属Apple Card

这些安排在不同国家差异很大,但原则始终是让客户分期支付苹果昂贵设备的费用。

然后从2014年开始,有了Apple Pay。蒂姆·库克声称这个支付系统正是苹果最擅长的。谈到以前的数字钱包如何失败时,他基本上说那是因为苹果还没尝试过。

“事实证明,大多数从事这项工作的人一开始都专注于创建以自身利益为中心而非用户体验的商业模式,”他说。“我们喜欢这类问题。这正是苹果最擅长的。”

这类似于乔布斯在推出iPhone之前,有条不紊地展示苹果其实有多年的移动产品专业知识,比如PowerBook或iPod。但不管是为了解决设计问题还是只是另一种为公司带来现金的方式,它成功了。2019年Apple Card推出的第一年,据报道苹果收入达9.98亿美元,2020年突破10亿美元。

同年我们报道称Apple Pay的使用量已远远超过现有的PayPal和Google Pay。

苹果拥有强大的金融服务,以及处理每年数十亿笔交易的基础设施。它拥有庞大的用户群,这些用户愿意购买昂贵商品。

难怪高盛愿意支持Apple Card。

与苹果打交道

据传闻,公司CEO们告诉我们,与苹果做交易并不像你想象的那么好。我们听说过公司老板因为条款太差而放弃苹果交易。

但那些是小型开发者和微型零部件供应商,而这是庞大的高盛。2019年,其净收入为365.5亿美元(根据Statista)。它在全球拥有近4万名员工,当时轻松跻身世界领先投资银行之列。

高盛甚至可能认为推出Apple Card是在帮苹果的忙。但与此同时,它正寻求更多进入消费者信贷领域,而苹果拥有的正是消费者。

高盛全力投入这个为自身开发消费者业务模式的计划,甚至比与苹果合作走得更远。2020年,它收购了现有的通用汽车信贷计划,即GM Card。

苹果在iPhone销售下滑时期扩大其金融收入。高盛将在消费者信贷领域大展拳脚。

激活Apple Card只是它众多精心设计方面之一

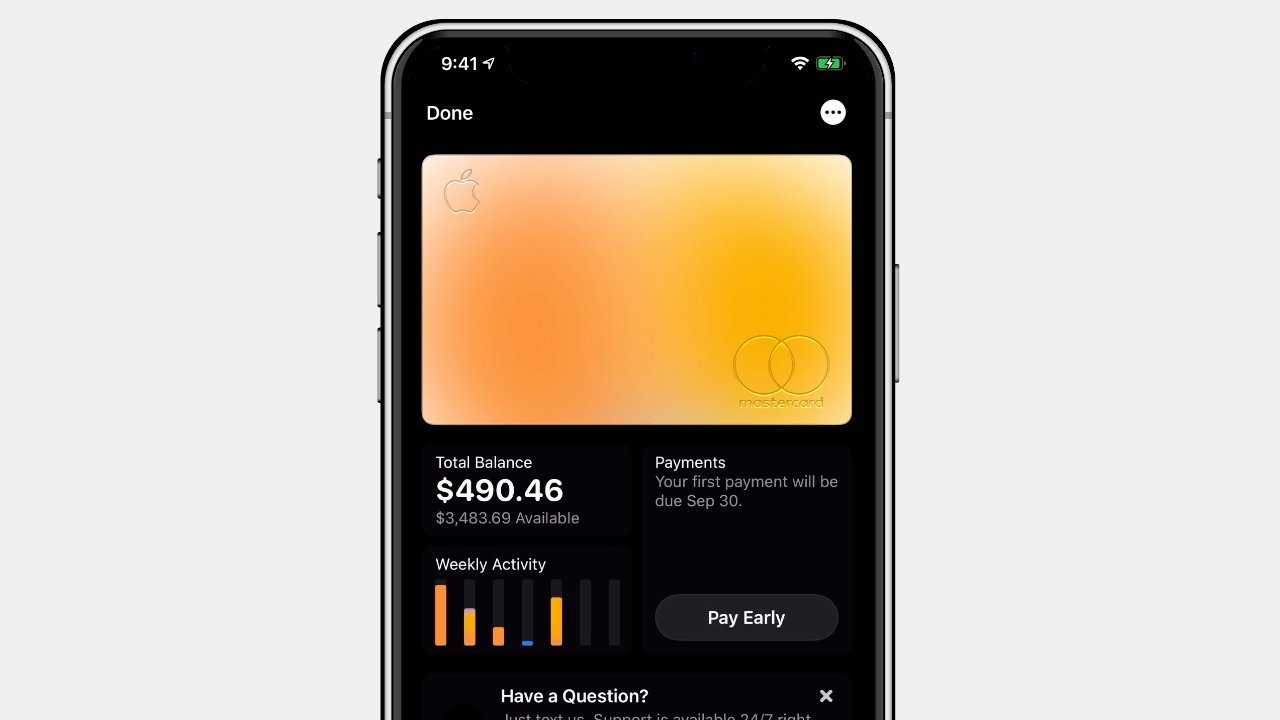

Apple Card用户确实得到了一张设计精良的卡。这不仅体现在支付系统的工作方式上,还体现在实体卡由钛金属制成。

还能出什么问题呢?

问题出现了

第一个问题迹象慢慢浮现。那就是Apple Card仍然是美国独占产品,尽管蒂姆·库克早在2019年就表示它将走向国际。

需要说明的是,Apple Card本身一直并且继续表现良好。你永远不想错过还款,因为苹果的利率很高,但这对任何信用卡都是明智的建议。

此外,它的奖励比竞争对手少,但你在许多甚至大多数购买上都能获得现金返还。

使用Apple Card,每个用户都能在任何想要的时候精确知道自己的财务状况。每笔交易都被记录和分类,而iPhone上异常清晰的细节显示欠款多少以及到期时间。

所有Apple Card用户都能清楚看到自己的消费情况

说到还款到期时间,苹果坚持要求每个用户在月底统一计费。也许高盛对此耸耸肩,认为自己有金融专业知识来处理任何需要,所以就让苹果有它的小怪癖吧。

苹果这样做是对的也很聪明,因为它确实帮助用户始终知道自己的位置。这是苹果设计优先考虑用户的又一个例子。然而,与其他每位用户账单可能设在每月不同日期的卡相比,苹果的要求给高盛的系统带来了压力。

投资银行已经在为Apple Card做准备上投入巨资——据报道仅2019年就投资了2.75亿美元。而且据说每签下一个用户就要花费约350美元,这意味着只有当某人成为用户四年后才会盈利。

所以高盛深陷其中,它已承诺,但按月运营Apple Card很困难。尽管如此,高盛在2019年10月告诉投资者,其Apple Card是“有史以来最成功的信用卡推出”。

但到2019年11月,争议出现了。这不是因为利率或奖励,而是与所谓的性别歧视有关。

那是David Heinemeier Hansson,当时他最出名的是抱怨App Store,但他不是唯一对Apple Card信用评分算法提出异议的人。苹果联合创始人史蒂夫·沃兹尼亚克也加入了,然后美国参议员也介入了。

“我们没有、也永远不会基于性别等因素做出决定,”高盛银行CEO Carey Halio当时回应道。“事实上,在Apple Card申请过程中,我们不知道您的性别或婚姻状况。”

根据调查此指控的纽约金融服务局,高盛说的是实话。2021年,该部门报告称调查“没有发现故意或不同影响歧视的证据。”

尽管同一调查确实显示了“客户服务和透明度方面的不足。”

另外,还有指控称Apple Card接受次贷申请。同样在2019年,指控称信用记录不良的客户被接受。这没有乔布斯偏好允许任何人获得信贷时那么严重,但次贷申请会带来已知问题,比如用户不偿还债务。

这仍然只是Apple Card这样做的指控,但随后有其他被证实的指控。2022年,消费者金融保护局(CFPB)对高盛的消费者卡管理展开调查。

CFPB不喜欢它发现的情况,并将Apple Card的失败归咎于仓促推出,例如错误账单和服务不足。2024年10月,它对高盛罚款4500万美元,并要求支付至少1980万美元的赔偿。

苹果也没有轻松脱身——它被要求支付2500万美元罚款。但高盛无疑遭受最严重打击。

“苹果和高盛非法规避了对Apple Card借款人的法律义务,”CFPB主任Rohit Chopra在一份声明中说。“CFPB禁止高盛提供新的消费者信用卡,除非它能证明自己实际上能遵守法律。”

也许就是这样,也许那时高盛决定对苹果和所有消费者信用卡已经受够了。在罚款后的下一个月,即2024年11月,高盛将其在GM Card的全部股份出售给了Barclaycard。

但到那时,高盛对Apple Card已经不满多年——并且发现摆脱这个交易不像摆脱GM Card那么容易。

高盛想退出

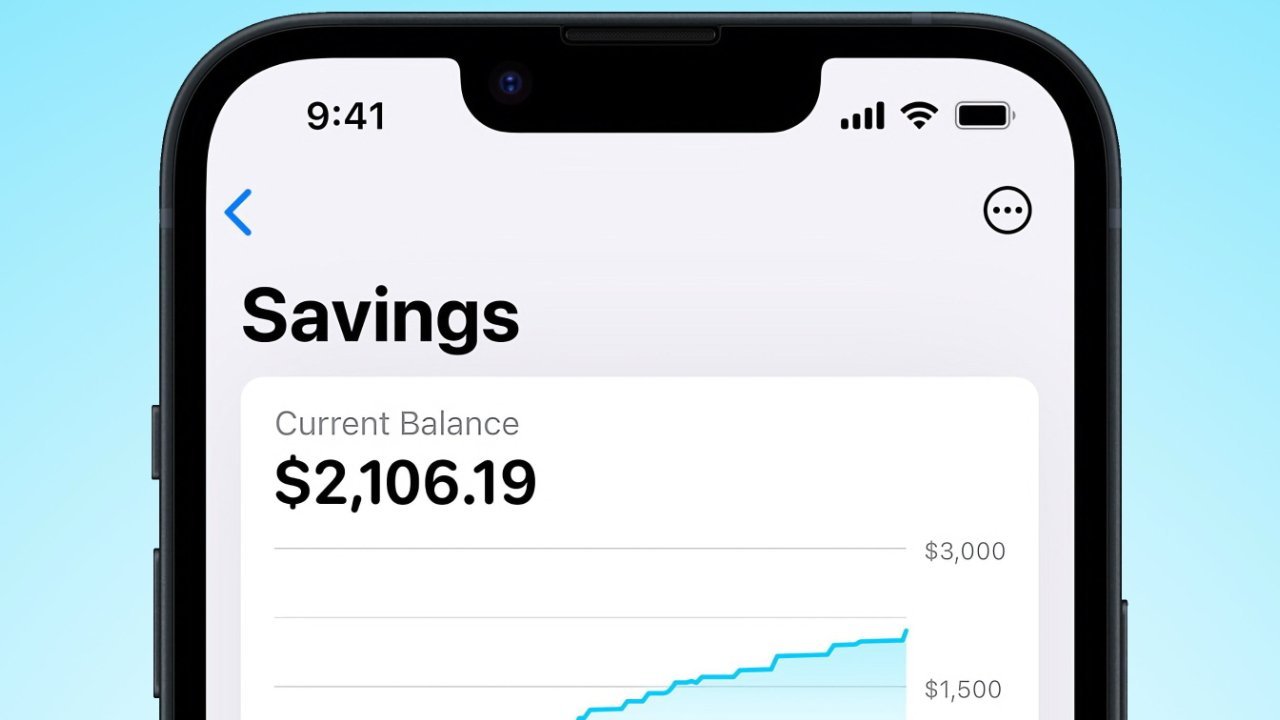

也许这是从一开始就写进苹果合同里的,或者也许这是一个部门不知道另一个部门在做什么的案例。因为在2023年4月,即使关系正在恶化,高盛和苹果还是推出了Apple Card的附加产品——高收益Apple Savings账户。

高盛与苹果合作推出储蓄账户

但后来报道称,就在推出这个账户时,一位高盛高管发飙了。据称他或她在同事面前说“我们本不该做这个该死的东西。”

不过高盛确实在某方面成功后退了。2023年9月,据透露它和苹果原本计划推出股票交易应用,但双方同意放弃该项目。

但到这个时候,Apple Card已被调查性别歧视、欺诈,而且最重要的是,它让高盛付出了巨大代价。仅2022年,高盛就亏损12亿美元,主要是因为Apple Card。

离婚很难

到2025年,高盛公开表示想退出与苹果的合同,该合同原定运行至2030年。不过,似乎摆脱该合同的唯一办法是找到另一个傻瓜接手。

有传闻称苹果自己可能接手整个业务。但最终是摩根大通接管了Apple Card。

“我们为Apple Card如何通过提供创新工具来改变客户的信用卡体验感到无比自豪,这些工具赋予用户做出更健康财务决策的能力,”苹果Apple Pay和Apple Wallet副总裁Jennifer Bailey当时表示。“Chase与我们一样致力于创新,并提供提升消费者生活的产品和服务。”

“我们期待共同合作,继续为Apple Card提供一流体验和卓越客户服务,”她继续说道。

现有用户不会看到任何明显变化。不过鉴于摩根大通的国际存在,Apple Card可能终于会扩展到美国以外。但这不会很快发生,因为该金融公司2026年1月表示,预计需要24个月才能完成从高盛手中接管Apple Card。

尽管如此,2025年5月出现了一项新的Apple Card促销活动,可能让新订阅者免费获得AirPods Pro。有条件,有陷阱,但重要的是,这是苹果首次提供任何此类注册促销。

苹果和摩根大通都没有确认是哪家公司发起的促销。但这是高盛在合同时从未做过的事,这确实表明新协议将看到苹果和摩根大通做出新尝试来吸引客户。

无论是否发生,摩根大通都为现有业务做好了承受巨额成本的准备。其利润在宣布接管Apple Card后下降7%,主要是由于潜在贷款损失。

高盛和苹果接受次贷申请的指控已被证明是真的——而且是个巨大问题。据报道,2024年与摩根大通首次谈判开始时,Apple Card的未偿余额为170亿美元。

尽管如此,在这一切过程中,Apple Card本身继续保持着精心设计和实用性。蒂姆·库克关于支付系统需要更好客户设计的评论被证明是正确的。

但当时他也说过,以前公司更专注于自己的商业模式。也许苹果和高盛也应该多做一些那样的事。