苹果将于周四晚间公布其2025年第四季度及全年财报。以下是对本季度的预期、本季度发生的事件以及华尔街的预测。

苹果第四财季的业绩详情将于10月30日发布。报告将在传统的投资者和分析师电话会议之前不久发布,电话会议将于美国东部时间下午5点开始。

与往常一样,电话会议将由首席执行官蒂姆·库克和首席财务官凯万·帕雷克主持,讨论本季度的数据以及对未来季度的展望。两位高管还将就各种话题回答分析师的提问,内容包括已发生的事件以及苹果对下一季度和未来的预期。

预计将会有许多关于iPhone 17发布以及市场对iPhone Air反响不一的问题。随着苹果成为少数几家突破4万亿美元市值里程碑的公司之一,分析师们也将希望讨论这一成就。

与往常一样,我们将聆听电话会议,并在财报发布后进行全面报道。

上一季度:2025财年第三季度

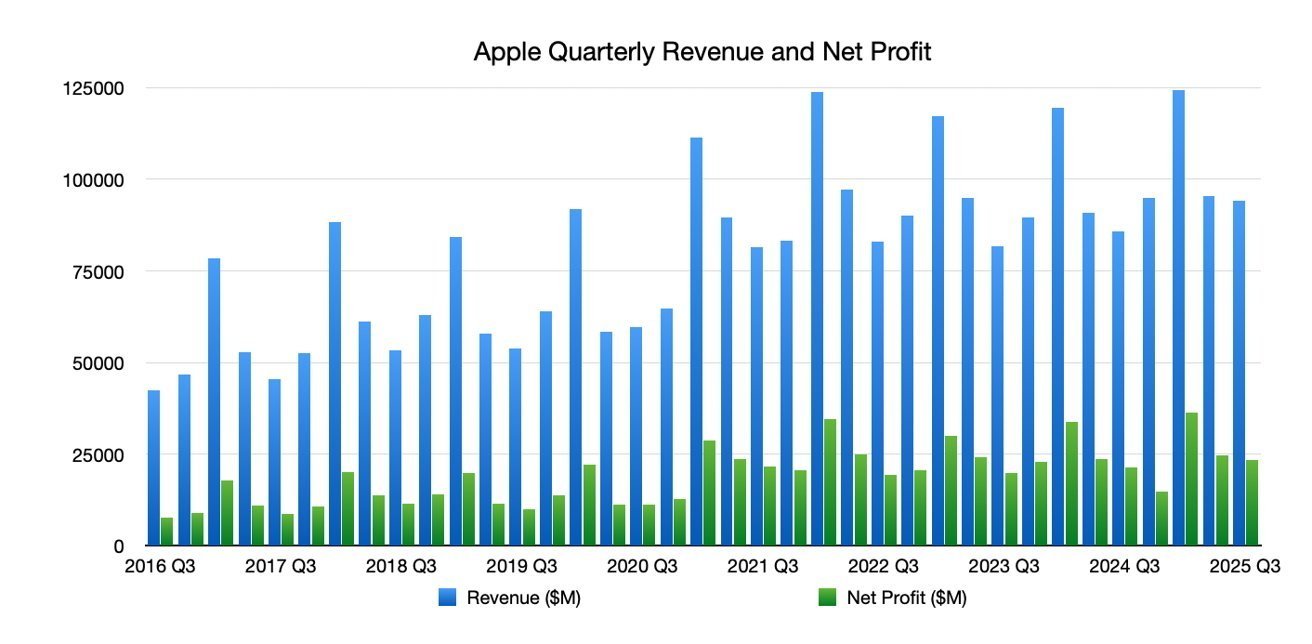

2025财年第三季度财报显示,苹果营收达到940.4亿美元,高于2024财年第三季度的857.8亿美元。每股收益也有所增长,达到1.57美元。

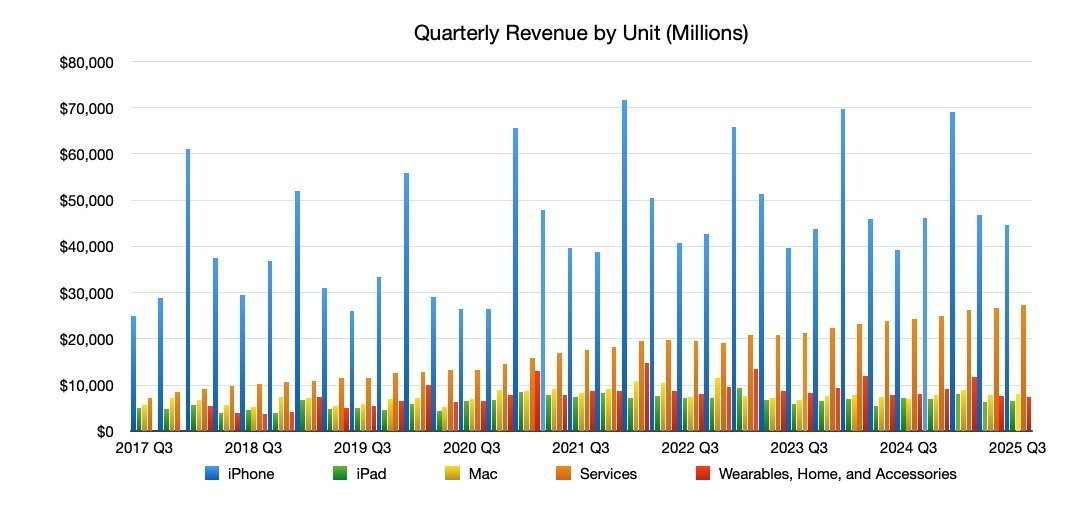

在该期间,iPhone收入增长至445.8亿美元,iPad收入缩减至65.8亿美元,Mac收入增长至80.5亿美元。可穿戴设备、家居及配件收入也缩减至74亿美元,但服务业务保持增长,达到274亿美元。

截至2025财年第三季度的苹果季度营收和净利润

当时,苹果表示其所有产品类别和地理区域的安装基数均创下历史新高。帕雷克将此归因于“客户非常高的满意度和忠诚度”。

董事会宣布每股普通股现金股息为0.26美元。

去年同期:2024财年第四季度

2024财年第四季度财报电话会议表现极佳,大幅超出华尔街预期。

在第四季度,苹果实现了949.3亿美元的收入,高于2023财年第四季度报告的895亿美元。每股收益为1.64美元。

iPhone收入为462.2亿美元,较上年增长5.5%。iPad收入也增长7.9%至69.5亿美元,而Mac收入增长1.7%至77.4亿美元。

可穿戴设备、家居及配件是数据中唯一的瑕疵,下降3%至93.2亿美元。服务业务继续以增长为中心,增长11.9%至247亿美元。

在该季度,苹果发布了iPhone 16系列、配备USB-C的AirPods Max、Apple Watch Series 10以及新配色的Apple Watch Ultra 2。

2025财年第四季度发生的事件

2025财年第四季度涵盖了苹果在7月、8月和9月的销售和活动。

在第三季度电话会议中,苹果警告称关税可能使其第四季度成本增加约11亿美元。到8月,部分由于一块金质和玻璃纪念牌以及另外1000亿美元的美国制造业投资承诺,它勉强避开了对半导体征收的100%进口关税。

7月还宣布杰夫·威廉姆斯将由萨比赫·汗接替首席运营官一职。同时推出了AppleCare One服务,允许客户通过统一的月度计划为三台设备购买保障。

8月,首家苹果制造学院成立,苹果在深圳的第三家零售店开业。同时,Apple TV+的价格有所上调。

9月举行了苹果例行的产品发布会,推出了iPhone 17系列以及iPhone Air、Apple Watch Series 11、Apple Watch Ultra 3和AirPods Pro 3。2025年发布会的争议点在于iPhone 17 Pro机型似乎非常容易刮花。

尽管当月有新品发布,但由于它们在本季度的最后几周才上市,因此不会对本季度业绩产生巨大影响。然而,它们将对2026财年第一季度的业绩产生更显著的影响。

华尔街共识预期

华尔街共识预期指的是对分析师的调查。结果取平均值,以得出投资者和分析师对苹果季度预测的普遍倾向。

雅虎财经

根据雅虎财经截至10月29日发布的预估,31位分析师给出的平均营收预估为1021.9亿美元。预估范围从高点1077.9亿美元到低点978.5亿美元。

对于每股收益,32位分析师的预测平均值为1.77美元,高点为1.83美元,低点为1.59美元。

TipRanks

10月29日,TipRanks提供了其共识数据。营收预测为1021.7亿美元,范围从978.5亿美元到1077.9亿美元。预计每股收益为1.78美元,范围从1.57美元到1.83美元。

根据2025财年第三季度的苹果各业务部门收入

分析师预期

在财报发布和电话会议之前,分析师们提供了他们对苹果财务业绩的预测。根据公司和分析师的不同,这些观点包括对苹果的正面和负面看法。

富国银行

在10月21日给投资者的一份报告中,富国银行将苹果的目标股价从245美元上调至290美元,同时维持“增持”评级。

这一调整伴随着对苹果第四季度营收将达到1024亿美元、季度每股收益达到1.79美元的推测。

该行认为苹果的AI战略将自行修正,并在未来使AI对用户变得“主流”。认为苹果“处于有利地位”,能够为其设备带来更多AI功能,这应有助于提振投资者信心。

高盛

高盛同样在10月21日上调了其目标价,但幅度较小,从266美元上调至279美元。当时重申了对该股的“买入”建议。

该行认为营收应约为1035亿美元,每股收益为1.81美元。

尽管App Store销售增长明显放缓,但营收增长应保持强劲。然而,iCloud、Apple Care+、Apple Pay和其他订阅服务应实现两位数增长。

由于美国移动运营商之间的竞争,预计iPhone需求将保持强劲。

Wedbush

10月21日,Wedbush表示将维持对苹果的“跑赢大盘”评级,目标价为310美元。预计第四季度营收为1016.9亿美元,每股收益为1.76美元。

给投资者的报告中写道,苹果终于“凭借iPhone 17取得了成功”,并且处于有利地位,可以对其AI路线图进行有意义的更新。随着AI货币化的适当落实,未来几年可能为股价再增加75至100美元,这并未计入当前股价。

摩根士丹利

在我们10月22日看到的一份投资者报告中,摩根士丹利将其目标价维持在298美元,理由是需要更多来自供应商的信息和中国购物节的结果。

报告称,iPhone 17的需求已经推高了苹果的股价,这一趋势应会持续到2025年底。然而,分析师淡化了苹果超出华尔街预期的幅度,即使服务业务持续增长。

该行保守地将9月季度的iPhone销量预测上调至5690万部,增加了200万部。

摩根大通

在10月27日给我们的一份报告中,摩根大通将苹果的目标股价从280美元上调至290美元。分析师将上调主要归因于对iPhone产品周期信心的增强,以及一些更温和的现有收益。

短期内,摩根大通预测本季度总营收为1030亿美元。iPhone销售额应达到502亿美元,Mac、iPad和服务业务也有望较共识预期实现正增长。

进入2026年第一季度,摩根大通预计服务业务将有更大作为,部分原因是iPhone 17系列表现良好。增长将有助于缓解关税对苹果盈利的影响。

TD Cowen

在我们看到的其10月27日的报告中,TD Cowen列出预期,苹果本季度总营收为1013亿美元,每股收益为1.75美元。

本季度iPhone收入500亿美元的预测基于该季度5300万部的销量预期,并在12月季度增长至7600万部。服务业务将同比增长13%至282亿美元,并将在2026年保持低两位数的百分比增长。

Mac收入强劲,但近期的供应链检查有所下调,导致对自然年第三和第四季度的销量预测分别修订为550万部和600万部。总体而言,对于非iPhone硬件收入,TD Cowen预计第三季度同比下降约3%,但第四季度将同比增长2%。

Evercore ISI

Evercore 10月27日的报告提出,由于季度末iPhone的势头和App Store的两位数增长,苹果可能报告营收增长超预期。

服务增长也可能继续保持两位数速度,特别是因为“该部门面临的一些不利因素已得到解决”。Evercore引用了苹果与Epic的法律纠纷以及DOJ与Google的诉讼作为情况改善的例子。

对于12月季度,iPhone的势头将在整个假日季持续。苹果管理层关于iPhone更新周期以及4或5年旧iPhone用户换机率的评论将是决定下一季度命运的关键。

Gene Munster

Gene Munster对即将到来的财报电话会议发出警告,预计投资者的看涨情绪将为那些计划调整大型科技股持仓的人带来一些风险。

对于iPhone,在2022年12月至2025年3月期间增长基本持平之后,目前“势头正旺”。6月份在担心关税的消费者创造前置需求的帮助下,同比增长13%,焕发活力。

Munster的共识解读认为,9月季度iPhone应实现同比增长9%,高于上一季度报告预期的6%至7%。Munster认为iPhone增长可能达到10%。

随着更多分析师的加入,我们将更新本文内容。