苹果将于4月30日公布2026财年第二季度财报。以下是这个季度的大致情况,以及分析师们对报告内容的预期。

苹果会在4月30日通过新闻稿发布Q2 2026财报,稍后美国东部时间下午5点,还会像往常一样召开分析师和投资者电话会议。

电话会议上,现任CEO蒂姆·库克和CFO凯文·帕雷克会一起回顾季度表现,并给出未来几个季度的指引。分析师们也会就本季度情况以及Q3及以后的展望提出问题。

另外还有一件大事:库克将在9月卸任CEO,由约翰·特纳斯接棒。分析师们肯定很想了解这次过渡的具体安排。

跟平时一样,我们会仔细看数据、听完电话会议,然后挑出这次财报里最重要的故事跟大家分享。

上个季度回顾:2026年Q1情况

1月29日发布的Q1财报照例是苹果全年最亮眼的一个季度。因为秋季新品发布加上假期销售,Q1通常都是营收最高的时候。

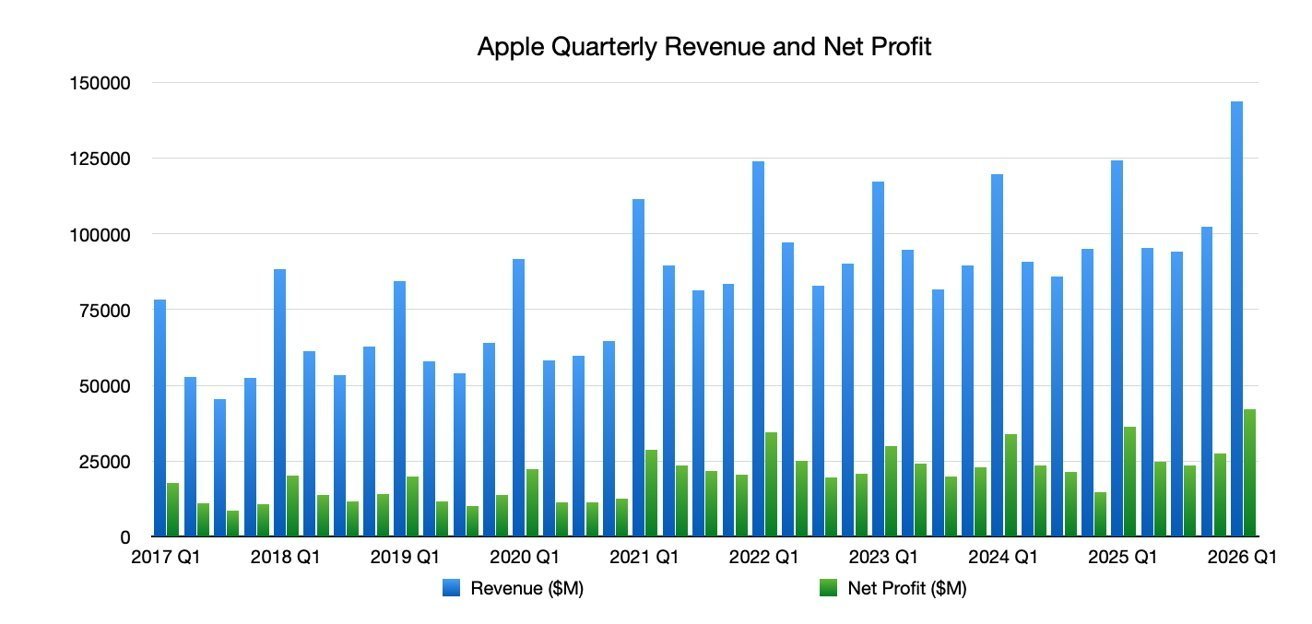

2026年Q1,苹果创下1438亿美元的纪录营收,比2025年Q1的1243亿美元明显增长。每股收益2.84美元,同时宣布每股普通股派息0.26美元。

截至2026年1月底的苹果季度营收与净利润

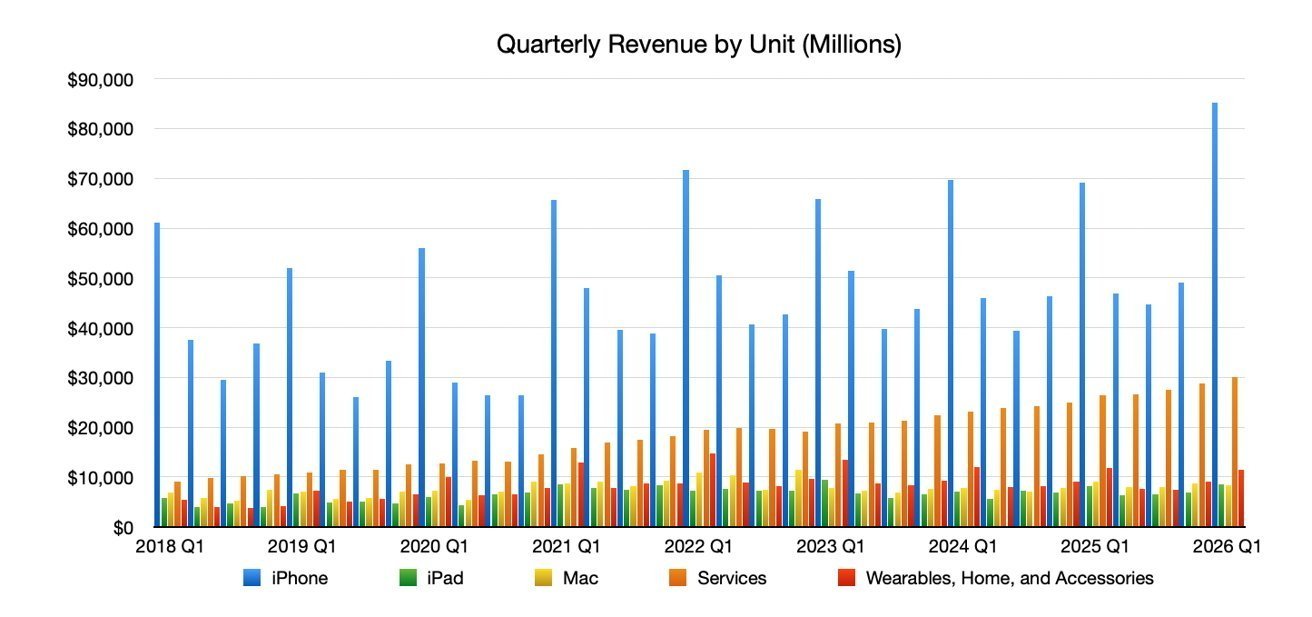

分产品看,iPhone从上年同期的691亿美元涨到853亿美元;iPad也从70.1亿美元增加到86亿美元。

Mac则从89亿美元小降到83.9亿美元,可穿戴设备、家居和配件从117.47亿美元微降至114.9亿美元。

服务业务依然稳定增长,从263.4亿美元升至300.13亿美元。

这个季度是苹果去年Q4发布的一系列新品首次完整销售,包括iPhone 17系列、iPhone Air、Apple Watch Series 11、SE 3、Ultra 3以及AirPods Pro 3。季度内还推出了M5版iPad Pro、M5 Apple Vision Pro和M5 14英寸iPad Pro。

去年同期:2025年Q2

要对比2026年Q2,最直接的参照就是2025年Q2。两者处于季节周期的同一位置,都是在强势Q1之后。

2025年Q2,苹果营收同比增长5%,达到954亿美元。

截至2026年1月底的苹果各产品线营收

iPhone从2024年Q2的459.6亿美元小增至468.4亿美元,Mac也从74.5亿美元微升到79.5亿美元。

iPad则从64亿美元降到55.6亿美元,可穿戴设备、家居和配件从79亿美元降至75亿美元。

服务业务继续可靠增长,从2024年Q2的239亿美元增加到266亿美元。

那个季度主要靠iPhone 16系列等秋季新品的节后销售支撑。期间苹果还发布了iPhone 16e、iPad 11、M3 iPad Air、M4 MacBook Air和更新后的Mac Studio。

当时还碰上关税战的大背景,特朗普总统对各国加征关税,中国是重点对象,不过苹果等公司当时拿到了半导体相关的临时豁免。

2026财年第二季度发生了什么

2026年Q2,苹果依然能享受到秋季新品销售的红利,但重点会转向本季度发布的产品。

包括大家预期的M4 iPad Air、iPhone 17e、M5 MacBook Air,以及M5 Pro和M5 Max版MacBook Pro。

苹果还推出了一些意外更新,比如刷新后的Apple Studio Display,以及用Apple Studio Display XDR取代Pro Display XDR。

MacBook Neo 柑橘色

此外还有备受好评的MacBook Neo发布,这是一款主打性价比、搭载A18 Pro芯片的入门级MacBook。

电话会议上肯定会讨论的一个话题是定价压力。

由于AI基础设施建设,内存、处理器和SSD价格都在快速上涨。虽然苹果靠供应链协议暂时扛住了,但不可能一直这么下去。

另一个常聊的话题是人工智能,苹果似乎还是落后于行业其他玩家。Siri大更新推迟到WWDC,加上与Google Gemini的合作影响,分析师们很想知道苹果接下来的AI计划。

当然,分析师们关心的不止这些,还有CEO交接这件事。

9月1日,蒂姆·库克将卸任CEO,转任执行主席,接替者是约翰·特纳斯。

虽然特纳斯正式上任前可能不会出现在这次电话会议上,但分析师们肯定会追问库克相关细节。这毕竟是影响投资决策的大事。

华尔街对苹果Q2 2026财报有什么预期?

华尔街共识就是汇总多家分析师的预测,取平均值得出大家整体的看法。

Yahoo Finance

来自31位分析师的营收预期平均为1096.9亿美元,最低1070.8亿美元,最高1153.7亿美元。

每股收益方面,32位分析师的平均预期是1.95美元,最低1.56美元,最高2.16美元。

TipRanks

截至4月19日,TipRanks的共识营收为1094.5亿美元,最高1150亿美元,最低1050亿美元。

每股收益共识同样是1.95美元,最高2.16美元,最低1.56美元。

分析师观点

在财报发布前,分析师们会给出自己的预测,不同机构和分析师既有看好也有看衰的意见。

摩根大通

4月21日给投资者的报告中,摩根大通预计Q2营收1127亿美元,每股收益2.05美元,主要靠产品营收拉动,预计822亿美元,高于市场共识的788亿美元。

iPhone因iPhone 17需求强劲,预计595亿美元;服务业务则符合指引的304亿美元。

内存成本上升会带来一定压力,但没之前担心的那么严重。苹果会通过规模优势控制物料成本,再适度提价来平衡营收和利润。

提价幅度大概是中个位数百分比,相当于每1000美元售价涨约50美元。

摩根大通维持“增持”评级,目标价325美元。

美国银行

4月20日的报告里,美国银行认为苹果在混乱的市场中仍是优质标的。服务业务是支柱,AI推进可能成为新的增长引擎。

M5系列的推出将大幅提升本地处理和推理能力,有助于降低消费者和企业的云端成本。

美国银行给予“买入”评级,目标价325美元,预计上涨空间23.4%。

摩根士丹利

4月20日,在CEO变动消息前,摩根士丹利预期营收和EPS会比共识高1-2%。虽然担心内存成本影响,但认为iPhone、Mac和服务业务会保持稳定。

4月22日另一份报告提到中国市场强劲表现是主要上行因素。

该机构维持增持评级,目标价315美元。

CEO公告后,摩根士丹利表示苹果核心战略大概率不变,只是平稳过渡,而非方向性转变。

高盛

4月20日报告中,高盛预计Q2每股收益2.00美元,高于华尔街共识的1.93美元。服务业务和有利汇率会助力业绩。

尽管App Store表现平平,但服务收入预计同比增长14%,加上产品提价。

整体上,高盛认为市场对苹果财报的悲观情绪有点过头,股价表现与实际基本面不符。

4月22日补充预计服务收入达300亿美元(同比增长14%),iPhone营收853亿美元(增长23%),整体营收同比增长13-16%。

高盛维持“买入”评级,目标价330美元。